全體在職職工:

2019年1月1日起�,我國全面實(shí)施個人所得稅改革?��?劾U義務(wù)人向居民個人支付工資���、薪金所得時,按照“累計(jì)預(yù)扣法”計(jì)算預(yù)扣預(yù)繳稅款��。為方便職工了解個人所得稅扣繳情況��,消除疑慮����,現(xiàn)將工資����、薪金所得稅款計(jì)算方法說明如下:

一��、計(jì)算累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額�����。

累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額=累計(jì)收入-累計(jì)免稅收入-累計(jì)減除費(fèi)用-累計(jì)專項(xiàng)扣除-累計(jì)專項(xiàng)附加扣除-累計(jì)依法確定的其他扣除

二�、計(jì)算本期應(yīng)預(yù)扣預(yù)繳稅額���。

根據(jù)累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額�����,對照個人所得稅預(yù)扣率表�,查找適用預(yù)扣率和速算扣除數(shù)���。具體公式:

本期應(yīng)預(yù)扣預(yù)繳稅額=(累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù))-累計(jì)減免稅額-累計(jì)已預(yù)扣預(yù)繳稅額

個人所得稅預(yù)扣率

(居民個人工資�����、薪金所得預(yù)扣預(yù)繳適用)

級數(shù)

| 累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額

| 預(yù)扣率(%)

| 速算扣除數(shù)

|

1

| 未超過36000元的部分

| 3

| 0

|

2

| 超過36000元至144000元的部分

| 10

| 2520

|

3

| 超過144000元至300000元的部分

| 20

| 16920

|

4

| 超過300000元至420000元的部分

| 25

| 31920

|

5

| 超過420000元至660000元的部分

| 30

| 52920

|

6

| 超過660000元至960000元的部分

| 35

| 85920

|

7

| 超過960000元的部分

| 45

| 181920

|

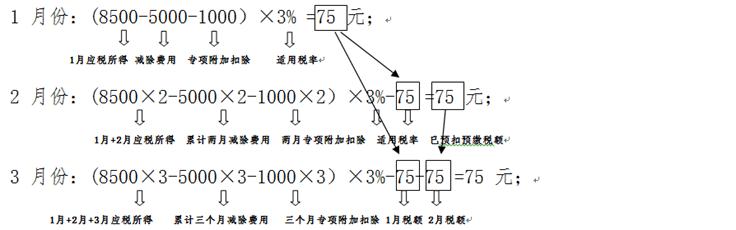

舉例說明-例1:

某職工2019年工資明細(xì)如下:

月份

| 應(yīng)稅所得

| 子女教育專項(xiàng)附加累計(jì)扣除

|

1月

| 8500

| 1000

|

2月

| 8500

| 2000

|

3月

| 8500

| 3000

|

起征點(diǎn)5000元��,即每月減除費(fèi)用5000��。以前三個月為例��,按照以下方法計(jì)算預(yù)扣預(yù)繳稅額:

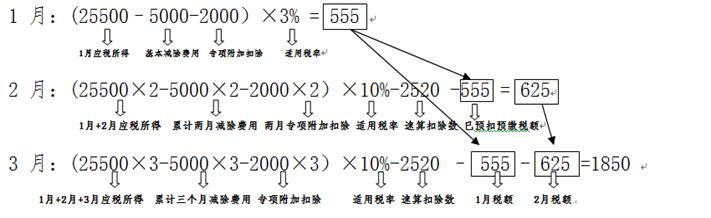

例2:某職工2019年工資明細(xì)如下:

月份

| 應(yīng)稅所得

| 子女教育專項(xiàng)附加累計(jì)扣除

| 贍養(yǎng)老人累計(jì)扣除

|

1月

| 25500

| 1000

| 1000

|

2月

| 25500

| 2000

| 2000

|

3月

| 25500

| 3000

| 3000

|

咨詢電話:3029284

特此說明

財務(wù)處

2019年9月12日

豫公網(wǎng)安備 41070202000123號

豫公網(wǎng)安備 41070202000123號